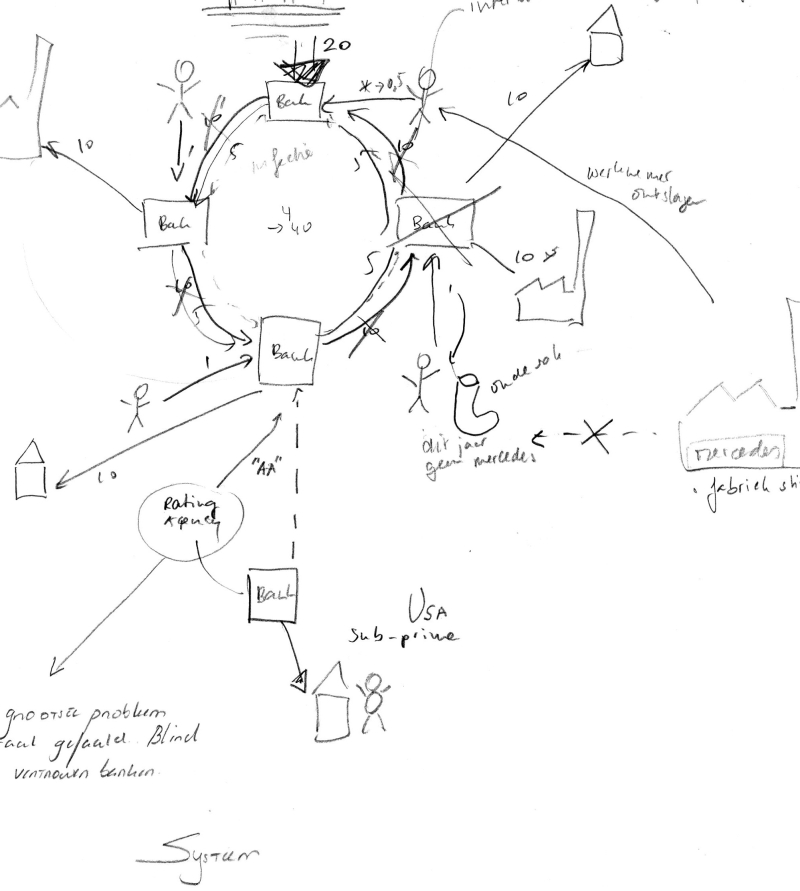

Wat is de relatie tussen Religie /Geloven en Lenen/Gokken? Sinds half september 2008 staat de wereldwijde kredietcrisis vrijwel elke dag op de voorpagina. Wie de krant leest, heeft dus gemiddeld tussen de 50 en de 100 artikelen over de crisis gelezen. Maar begrijpt de gemiddelde Nederlander wat er precies gebeurd is?

Ik ben op onderzoek uitgegaan. Om dit onderzoek zo tastbaar mogelijk te maken ben ik begonnen bij het faillissement van IceSave. Veel Nederlanders hadden hun spaargeld op een rekening bij IceSafe gezet. Hoe kon een bank zo in de problemen raken? Was dit de schuld van de bank? De rente op spaargeld bij de diverse Nederlandse banken was op het moment rond de 4%. Bij IceSave was dit 5,25 %. Waren de spaarders te hebberig?

Ik heb aan 50 mensen gevraagd of zij mij konden uitleggen wat er mis is gegaan bij IceSave en hoe zich dit verhield tot de kredietcrisis. Daarnaast heb ik gevraagd wat ze er ‘kwaadaardig’ aan vonden. Een van de geïnterviewden zei het volgende: “In deze vertrouwens-economie leven wij als kinderen. We gaan ervan uit dat toezicht wel geregeld is. Dat er in IJsland nette mensen wonen. En dat als wij het niet snappen, dat er vast wel iemand is die het wel snapt en het voor ons in de gaten houdt. Want als een bank adverteert in de Elsevier dan moet het toch wel goed zijn”

De kredietcrisis is enorm complex en deels veroorzaakt door de onwetendheid van mensen over hoe de internationale financiële wereld in elkaar steekt. Maar IceSave was simpel; het ging gewoon om spaarrekeningen. En ook daarvan kunnen wij kennelijk moeilijk inschatten wat voor risico we nemen. Of wel? En is

geldzucht toch de wortel van alle kwaad?